开运游戏网站官方

开运游戏网站官方

财务测算是PPP项目交易结构设计的重要决策工具,其准确性会影响政府付费类PPP项目(含可行性缺口补助)政府付费结果,进而影响PPP项目的公平性、有效性以及可持续性。为此,文章在分析现行PPP项目财务测算方法即投资现金流模型方法基础上,提出一种改进的财务测算方法,即把项目投资现金流量表中的调整所得税修正为所得税,并实证分析了新方法与现行方法下政府付费的差异及影响。根据结果得出:新方法下政府付费平均下降2.2%,且财务内部收益率取值越低政府付费下降幅度越大,在财务内部收益率取值5%时,VFM值升高83.6%。新方法若推广到全国5814个政府付费类(含可行性缺口补助)项目,政府付费每年可节省约300亿元。

财务测算是PPP项目物有所值评价及财政承担接受的能力论证的前提,也是PPP实施方案的必备内容[1],更是PPP项目交易结构设计的重要决策工具。当前PPP项目财务测算存在基准成本来源不清、项目资产属性和增值税计取等财务假定不明、投资回报率指标含义及取定不明、基本财务评价指标缺失、财务测算模型或方法选择不当、增值税退税及政府补贴征税处理不当等问题。这样一些问题不同程度地影响PPP项目财务测算结果的准确性和公平合理性,也会影响物有所值评价及财政承担接受的能力论证的精准度和有效性,进而影响PPP的可持续发展。

近年来,学术界已在财务评价指标选择、政府付费模型与测算方法、财务参数选择等方面开展了PPP财务测算的研究。连春茗和孟昭亮[2]对项目内部收益率、投资回报率的含义和特点及对PPP项目不同投资主体的适用性进行了分析;陈宏能和肖靓[3]基于利益主体模型对内部收益率进行了分析,对PPP项目实施中合理选择应用财务内部收益率指标提出对应建议;杨震[4]以政府付费类PPP项目为例,对财政部模式(财政部下发的《政府和社会资本合作项目财政承担接受的能力论证指引》财金〔2015〕21号中的政府付费模式)、投资等额付费模式、资本金等额支付+贷款等额本息方式、资本金等额支付+贷款等额本金模式、总投资等额还本资金+剩余资金给予年化收益、财政部模式+运营期财务费用模型六种投资回报财务模型进行了实证研究;宋锦[5]针对高速公路PPP项目,对比研究了等额收入补助和均衡收入两种可行性缺口补助模型的差异及适用性;文冰等[6]分析了财金〔2015〕21号中的政府付费测算方法问题,提出通过编制投资方现金流量表方式测算政府运营补贴额的方法及合理性;郭鹰[7]论证了在PPP项目财务评价中折现率如何合理取值问题;丛翔宇等[8]针对水利工程PPP项目研究提出了资产金额来源、收入测算、利润分配、施工利润、现金流入计算方式和资产确认类型及折旧基数等关键处理方法;徐文斌[9]通过实证揭示了PPP项目的运营收入和成本财务测算要点。

以上研究成果为PPP项目财务评价指标选择、政府付费模型选择及财务参数选择提供了参考,为逐步优化政府付费类(含可行性缺口补助类)PPP项目付费测算,提高政府付费测算的准确性和公平合理性,本文在分析现行PPP项目财务测算方法即投资现金流模型基础上提出一种改进的方法,并实证分析新方法与现行方法下政府付费的差异程度及影响。

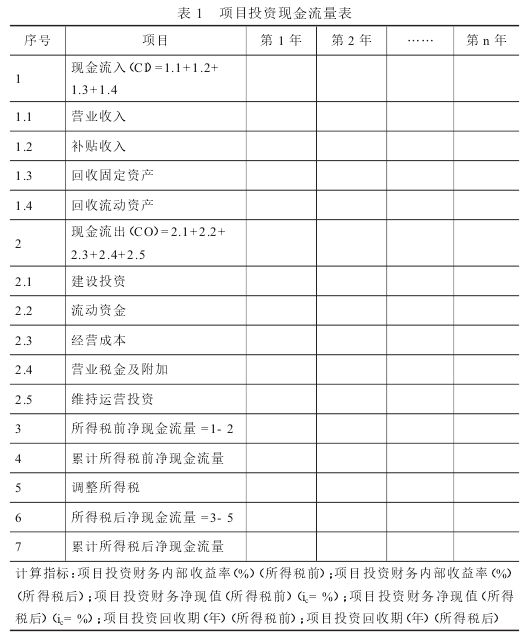

现行投资现金流模型计算政府付费的方法是一种基于《建设项目经济评价方法与参数》(第三版)所提出的编制项目投资现金流量表(如表1)的方法,在已知建设投资、运营维护成本等现金流出的情况下,以设定的财务内部收益率,采用试算法反推项目所需现金流入,即政府付费金额或运营补贴额,具体如式(1),内部收益率(IRR)作为折现率使得计算期内净现金流量累计等于零。

式中,CI为现金流入量,包括营业收入(若有)、政府付费或可行性补贴收入、回收固定资产、回收流动资产;CO为现金流出量,包括建设投资、流动资金、经营成本、营业税金及附加、维持运营投资;n为项目合作期限;(CI-CO)t为第t期的净现金流量,等于现金收入减去现金流出,分为所得税前净现金流量和所得税后净现金流量两种,所得税后净现金流量等于所得税前净现金流量减去调整所得税。调整所得税计算公式如下:

调整所得税=息税前利润*所得税的税率=(出售的收益-经营成本-折旧-摊销-营业税金及附加)*所得税的税率 (2)

现行投资现金流模型中的项目投资现金流量表完全参考项目可行性研究的融资前财务分析,即不考虑债务融资的情况下,确定现金流入和现金流出,体现了股权方(含项目公司)和债权方所实现的综合收益率水平,因此,项目投资现金流量表的所得税采用了调整所得税,根据不受利息因素影响的息税前利润乘以所得税率计算所得。由于调整所得税不受利息影响,现行投资现金流模型的政府付费计算方式具有以下优点:政府付费额度主要受预期项目运营收入、成本及有关费用影响,与社会资本融资成本无关,因此,政府付费测算结果比较具有确定性,能够降低政府和社会资本的决策难度。

但是,这种方法有其明显的缺点:一方面,PPP项目财务测算一般是在项目可行性研究报告编制完成后,初步确定融资结构、项目合作期限、回报机制等交易结构后进行的,是在项目财务可行性研究基础上进一步核算项目收益水平或政府补贴额,确定交易结构的合理性;若是不考虑融资结构、融资成本,仍按照融资前测算财务,不能全面真实反映项目边界条件,也不能体现不同融资结构之间的财务差异性,进而影响不同社会资本之间的公平性。另一方面,PPP项目财务测算的目的是为了确定公平合理的政府付费金额或补贴金额,既要确保社会资本通过有效经营获得合理收益,又要避免社会资本暴利影响公众利益,按照现有采用调整所得税的投资现金流模型方法计算得到的政府付费或补贴会高于政府应付的额度,即在其他条件不变的情况下社会资本获得的实际项目投资收益率会高于预设的财务内部收益率,不仅影响项目的公平合理和公众利益,而且还会不同程度地影响项目物有所值评价和政府可承受能力论证结果,甚至影响PPP项目决策的有效性。

考虑现行政府付费计算方式的缺点,笔者对投资现金流模型来优化,将项目投资现金流量表即表1中的调整所得税改为所得税,其他项目不变。其中,所得税计算公式如下:

优化后的方法考虑了融资结构和融资成本,是融资后的项目财务分析。采用这种办法能够避免现行方法的缺点:一方面,在确定政府付费或补贴额度时,能够将初步确定的融资结构、融资成本作为财务测算边界条件,全面真实地反映项目情况,体现融资成本对财务的影响,更加准确地确定政府付费或补贴额度,提高PPP项目对于公众利益的公平性,提高项目物有所值评价和政府可承受能力论证结果的有效性;另一方面,不同的社会资本进行竞标时,将融资结构、融资成本作为财务测算边界条件,除了项目运营水平,社会资金的融资能力将影响社会资本选择结果,对于不同融资能力的社会资本来说更加公平合理。

选取某市乡镇污水处理厂网一体化PPP项目进行实证分析,该项目将某市2区4县的乡镇污水处理厂及配套管网捆绑打包实施,由社会资本方负责项目建设、运营及维护,合作期满将设施无偿移交给政府方。项目共涉及38个乡镇和44个村,污水处理总规模约1.4万吨/天,配套管网总长约300公里,项目总投资约3.56亿元。另外,考虑到本项目涉及均为农村地区,污水处理费收取率低、收取成本高,且村民可承担的污水处理费有限,因此,项目回报机制设置为政府付费,按照基于绩效考核的全生命周期付费模式回收建设运营成本。

(5)投融资结构:项目资本金为30%,其余资金采用融资方式解决。融资成本按照现行银行中长期贷款利率上浮20%(5.88%)计算,还款期限为15年,还款方式为等额本金。

(8)折旧摊销:合作期满项目公司将无偿移交项目所有资产,15年内均匀折旧完所有资产,期末资产净值为0。

(9)增值税:根据《资源综合利用产品和劳务增值税优惠目录》(财税〔2015〕78号)和《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号),本项目享受即征即退70%,销项税税率为16%,进项税按类别、税率分别是10%、16%。

(10)所得税:税率为25%,根据《中华人民共和国企业所得税法》,对合乎条件的环境保护、节能节水项目,享受“三免三减半”优惠。

(11)附加税:城市维护建设税按照增值税的5%计算,教育费附加及地方教育费附加按照增值税的5%计算。

结合模型方法及上述项目边界条件,选取财务内部收益率四种取值情形5%、6%、7%、8%,分别测算四种取值情况下所得税和调整所得税对政府付费结果的影响,测算结果如表2。

测算结果为,将现金流量表中调整所得税指标优化为所得税指标后,政府付费平均下降2.2%,且财务内部收益率变化与付费下降变化呈负相关,即随着财务内部收益率取值越低,政府付费下降幅度越大。本项目合作期内,若选用所得税指标进行付费测算,每年可节约付费约120万元,15年合计1800万元,占项目初始总投资的5%。

根据财政部推进PPP模式要求,实施方案需进行物有所值评价和财政承担接受的能力论证,政府付费水平直接影响物有所值评价VFM(=PSC-PPPs)值及财政支出责任占比。由于选择使用调整所得税指标计算的政府付费水平较高,在同等收益率水平下,有可能导致项目不能通过物有所值评价或评估的财政支出责任占一般公共预算支出水平较高,影响PPP模式对两个论证的判断。据测算,本项目在5%内部收益率水平时,同等假设条件下,现金流量表选用调整所得税指标付费计算结果的VFM值为1532.0万元,占一般公共预算支出比例为1.09%;而选用所得税指标付费计算结果的VFM值为2813.4万元,占一般公共预算支出比例为1.06%。新方法下VFM增加1281.4万元,升高83.6%,财政支出占一般公共预算支出比例下降0.03个百分点。可见采用新方法对物有所值评价计算结果影响较大,同等收益率下,采用现行调整所得税指标方法可能得出物有所值评价通不过的结论,对项目决策结果影响重大。

为进一步研究所得税选用指标对计算政府付费的影响,选取全国PPP综合信息平台管理库项目进行影响分析。根据财政部PPP中心第9期季报,截至2017年12月底,管理库中政府付费类项目2884个,投资额3.3万亿元,分别占管理库的40.4%和30.6%;可行性缺口补助类项目2930个,投资额5.9万亿元,分别占管理库的41.1%和54.7%。假定这两类项目均为新建项目,边界条件同实证案例,且财务内部收益率指标在5%~8%之间,按照以上测算结果,采用所得税指标代替调整所得税时,政府付费和可行性缺口补助项目付费每年节省约300亿元,占地方一般公共预算支出的0.2%,节约付费可开展约400个政府付费类或220个可行性缺口补助类PPP项目(按照当前管理库中政府付费类项目平均投资11.4亿元,可行性缺口补助20.1亿元计算)。可见采用所得税指标的新方法不仅减轻财政支出压力,而且可在10%的红线号,每一年度全部PPP项目需要从预算中安排的支出责任占一般公共预算支出比例应当不超过10%)内增加公共产品和服务供给。

现行基于投资现金流模型的PPP项目财务测算方法存在不合理之处,对其优化后,即将调整所得税指标替换为所得税指标,可提升财务测算的准确性,提高项目决策的公平合理性以及有效性。实证案例表明,新方法下政府付费平均下降约2.2%,在财务内部收益率取值5%时VFM值增加1281.4万元,升高83.6%。若全国PPP综合信息平台管理库项目均采用新办法来进行财务测算,则政府付费类项目(含可行性缺口补助)政府付费每年可节省约300亿元,占当前地方一般公共预算支出的0.2%,节约的付费可开展约400个政府付费类或220个可行性缺口补助类PPP项目。鉴于财务测算对PPP项目的重要性,建议政府适时出台PPP项目财务测算导则或技术指南,并通过相关政策指导文件对财务测算方法和本文研究背景中提到的问题予以明确规范,切实提高政府和社会资本合作的公平性、有效性与可持续性。

[1]汪金敏.为什么你的PPP实施方案不靠谱[J].施工公司管理,2016(12):107-108.

[2]连春茗,孟昭亮.PPP项目财务评价指标含义及其适用性的比较研究[J].中国工程咨询,2017(6):47-49.

[3]陈宏能,肖靓.如何正确选用PPP项目收益率指标[J].中国投资,2016(9):66-68.

[4]杨震.政府付费类PPP项目投资回报财务模型的对比研究[J].工程经济,2017,27(2):40-42.

[5]宋锦.高速公路PPP项目可行性缺口补助测算模型研究[J].工程经济,2017,27(11):57-60.

[6]文冰,吴忠贵,李永航.基于投资方盈利水平的PPP项目政府运营补贴额测算方法探讨[J].科技和产业,2017,17(1):140-143.

[7]郭鹰.试论政府在PPP项目财务评价中的折现率取值[J].生产力研究,2009(15):175-177.

[8]丛翔宇,王现勋,罗磊.水利工程PPP项目中社会资本方财务评价的关键因子研究[J].水电与新能源,2017(8):1-4,69.

[9]徐文斌.浅析现有政策下PPP项目的财务测算要点[J/OL].机电信息,2017(S1):37-40.PPP116

关注微信

Copyright @ 2020 www.jmzhongqing.com All Rights Reserved. 版权所有:开运游戏网站官方网址_入口 网站地图 技术支持 网站备案号:浙ICP备11006319号-1